ここ最近始まったマネックス証券とauカブコム証券のクレカ投資信託積立のポイント還元ですが、審査に通りやすい仕事を辞める前に作っておこうとポチポチと1枚ずつ申し込み、無事に目当てのクレジットカードを発行することができました。

一度に複数枚のクレジットカードの申し込みをすると審査に落ちる可能性が高いと聞いていたので、審査通過のメールが確認できたらもう1枚と慎重にクレカの申し込みをしていたのもあって、どの証券口座も月ごとの申し込み期限にギリギリ間に合わず。1か月出遅れる感じになりました。

変に審査に落ちて申し込み履歴が信用機関の履歴から消える(?)半年くらい出遅れることを考えたら慎重にやっておくのが無難だったのかなと思っています。既に所持していた楽天カードを含めたクレカ投資信託積立四天王が揃いました。(笑)

ちなみに新規に作成したクレジットカードは三井住友カード(NL)とマネックスカードとauPayカードの3枚です。審査に厳しいカードを保有している人でもなぜか審査落ちするという審査が厳しそうなマネックスカードから申し込みをしました。

2月くらいからスタートした投資信託積立目的でクレジットカードの発行を申し込む人が多かったのか審査に時間が掛かる旨のメールが来ました。申し込みしてから1週間以上音沙汰なしだったので審査落ちしたかなと思っていましたが無事に発行されました。

次に還元率の高いauPayカードを申し込んで発行の連絡が来た後に三井住友カード(NL)の申し込みをしたところ即時発行と言うことで翌営業日くらいにカード番号の情報が見れる状態になってました。カードも後日家に届きました。

あとはクレジットカードのアプリを落としたりパスワードなどの初期設定をして、各証券会社にクレジットカード情報の登録をした上で投資信託の積立設定をしました。地味に面倒な作業でしたが一度設定してしまえば後は特にすることもないので仕方がないところですね。

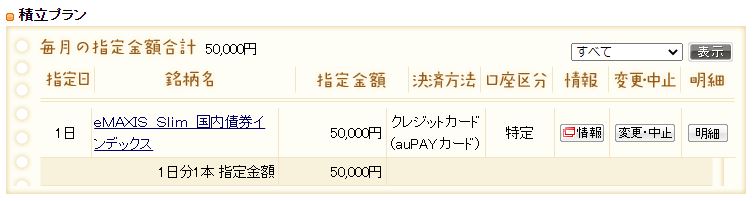

ちなみに積立する銘柄ですが、購入手数料不要で変動が少ないと言われているeMAXIS Slim国内債券インデックスにしました。他にも費用が似たよう銘柄もありましたがあまり大差もないと思うので、しばらくはこちらを各証券口座から月5万円ずつ積立することにします。

大体の証券口座が月初に積立ですがマネックス証券だけは24日に買付されるので毎月10日くらいにSBI証券、楽天証券、auカブコム証券の積立を解約して引き落とし口座に出金。月末くらいにマネックス証券から積立を解約して引き落とし口座に出金する必要がありそうです。

三井住友カードの引き落とし日を10日に設定してしまっているので26日に変更した方が解約と出金の手間が少なくて済むかも知れませんね。どこかの資金がロックされる期間が長くなっても毎月特定の日に4社の積立の解約と出金の手続きできればいいのですが。

解約手続きしたその日に出金手続きができるかも試してみないと分からないので、6月以降各証券口座にログインして実際に解約手続きなんかを一通り実行してみて、どう資金を自転車操業するのが手間なく確実なのかおいおい決めて行こうかと思います。

ちなみに毎月還元されるポイントですが、楽天証券が1.5%(2022年12月まで)SBI0.5%、マネックス証券1.1%、auカブコム証券3%(※UQ mobile契約時)ですので、それぞれ750ポイント、250ポイント、550ポイント、1500ポイント、合計3050ポイント獲得できる計算です。

年間合計で36600円分のポイントが貰えるのはお得ですよね。auカブコム証券がau回線やUQ mobile回線を使うことで1%が3%or5%にブーストされるのでかなり強いですね。自分はこのためにスマホキャリアも乗り換えました。

他社と対抗するためのボーナス的な物で追加還元分はいつかは終了するかと思いますがブーストがなくなったとしても年間18000ポイントくらいは還元を受けられるはずなので、よっぽど条件が悪くならない限りは自転車操業させてもらいます。(笑)

詳しくは私がいつもIPO投資や株主優待クロス取引などの情報を発信して下さっているサイトさんの記事を参照して読んでもらえると分かりやすいと思います。

自分は何年か前から楽天証券で楽天カードを使って月に5万円分積立すると1%ポイントが貰えるというのは知っていたのですが、積立というからには1年とかある程度積み立てておかないと行けないものだと思っていたのですが、積立の設定さえしていれば解約して出金しても何も問題ないみたいですね。

極端な話クレジットカードさえあれば原資なしで5万円分の積立で貰えるポイントだけダダ取りできるのである意味錬金ですよね。このことを知っていたらすぐに楽天証券の積立もSBI証券の積立もやっていたのですが。

株主優待クロス取引同様、ローリスクローリターンどころかノーリスクローリターンという、やらんと損レベルのリスクとリターンのぶっ壊れようには今更ながら驚いてしまいました。

解約と出金の手続きが若干手間ですが月2回かうまいことやれば月1回4口座にログインしてポチポチするだけなので労力に比べてのリターンも十分すぎるかなと自分的には感じています。

パチンコやスロットのように勝っている人の裏では同等以上に負けている人がいるのと同じで、リボ払いで人よりも多くクレジットカード会社にお金を払っている人がいるおかげで、こうやってせこく恩恵を受ける人がいるというのは資本主義社会の闇だなぁと思されました。

SMBC日興証券や松井証券なども似たようなサービスで参戦してくる可能性があるので、増えたら増えたで証券口座に対応したクレジットカードに申し込んで、自転車操業する口座を増やすまでです。前からブログに書いてますが、知らないって本当に損だなって感じさせられました。

最近始めたポイ活も1日40ポイントくらい貰えてるので月1200円、年で14400円くらいの還元を受けられる予定なので今年はローリスク投資の合計収支は去年よりも大きい金額になりそうです。

クレジットカードを追加で作成したついでに今年からはQRコード決済、カード決済をすることで年間少しでも還元を受けられるように勉強してますので、よりお金の知識やセコイ情報に敏感になりそうです。財布を出さずに買い物できるスマートさは気持ちがいいですね。

コメント

えぬまるさんどうもです。

クレカ積み立て体制整いましたか、資金の流れについて実際やっている僕の場合だとクレカの引き落としより先に投資信託が約定されるので資金のフローとしてはクレカの引き落としまで資産は一時的に増える感じですね。

つまりはクレカの与信分一時的に資産残高が増加するようなものですね、今蓄財するなら積み立てNISAの満額33.333円分の投信と残りの投信をクレカで積み立てるのが鉄板トレンドになっている感じです。

後は今AUじぶん銀行で自分プラスと言うランクをプレミアムにして外貨預金を積み立てると月1500ポンタポイントがもらえると言うのもありますね、こちらは外貨なので外貨になってから円に戻すタイミングによっては為替差損が出る場合もあるので若干不安定ですがポイ活界隈では結構やっている人が多いみたいです。

ポイ活は手間はかかりますがほぼノーリスクでリターンが得られるので出来る範囲でやると結構違いますね。

僕はここ五年で結構蓄財しましたがこうした細かい事はかなり意識していました、少しの違いと言えばそれまでですがやるのとやらないのとでは結構差が出ますしその差分を投資に回せばさらに複利の力で増える可能性もあるのでとにかく種銭を積んでいくと言うのは重要だと思います。

あとえぬまるさんはマネーフォーワードとかは使っているでしょうか?、所為家計簿アプリですが複数の銀行や証券口座やクレジットカードや各種ポイントを自動で一元管理できるのでかなり便利です、僕は有料版を使っている位ヘビーユーザーですがもうこれが無い生活は考えられない位です。

恐らくえぬまるさんはいつも証券口座とか銀行から資金移動する機会が多いとおもうので導入するとかなり管理が楽になると思いますよ。

トミーさんどうもです。

クレカの積立は、実質的にクレカのキャッシング枠に近い感じがあるので、本当にうまいことやれば優待繁忙月でのブーストに使える可能性はありますが、あまりギリギリを攻めてクレヒスに傷をつけてはアレだと思うので、できるだけ無難な感じの自転車操業するつもりです。

ポイ活は朝歯を磨きながらとか、ニュース動画やテレビを見ながらでもできるので結構大きいなと感じていますね。1日40~50ポイントとしても年で18000円程度と考えるとできるだけ働きたくないと思う自分に取っては大きいですからね。(笑)

マネーフォワードですが数年前にマネックス証券で似たようなサービスがあったのでちょろっと登録してましたが、マネックス証券にログインしないと確認できないのでいつの間にか使わなくなっていて、いつの間にかその機能も廃止になってるっぽいですね。今はPCのメモ帳に資金一覧のファイルを作って入出金の度に手動で更新してるので、いつかはマネーフォワードの有料版で資金管理したいですね。